Laatukustannukset hammaslaboratorioissa

Tämän artikkelin tavoitteena on valaista niitä taloudellisia vaikutuksia, joita laadun varmistamisella on hammaslaboratorioissa. Artikkelissa keskitytään lähinnä laadun varmistamisen kustannuksiin, eikä varsinaisesti oteta kantaa parantuneen laadun kautta lisääntyneeseen myyntiin. Erinäisiin laatujärjestelmiin (esim. ISO 9000) liittyviä laatukustannuksia ei tässä artikkelissa käsitellä tarkemmin.

LAADUN VARMISTAMINEN HAMMASLABORATORIOSSA

Laadun varmistaminen hammaslaboratoriossa on kuuma teema nykypäivänä. Laatuprojektit ja laatustandardit puhuttavat hammasteknistä toimialaa samoin kuin koko terveydenhuoltoa. Euroopan Unioni asettaa omat vaatimuksensa myös hammaslaboratorioiden osalle. Paljon puhutaan laadun parantamisen positiivisista vaikutuksista asiakastyytyväisyyteen ja kilpailukykyisyyteen. Samalla kuitenkin jätetään useimmiten huomioimatta laatuun liittyvät kustannukset, laatukustannukset. Toisaalta jos ja kun puhutaan laatukustannuksista, unohdetaan se seikka, että laatukustannukset rasittavat sekä valmistusyrityksiä kuten hammaslaboratorioita mutta myös asiakkaita eli tuotteiden ja palveluiden ostajia.

Laadun varmistaminen hammaslaboratoriossa ei tarkoita kalliiden resurssien hankintaa vaan jokaisen työtehtävän suorittamista parhaalla mahdollisella tavalla annettujen resurssien mukaan. Laatu on kokonaisvaltainen muuttuja, eikä yksistään teknisten apuvälineiden summa. Varsin usein laadun varmistamisen kustannukset liitertään laadun fyysisiin tekijöihin ja unohdetaan muut laatuun liittyvät muuttujat kuten esimerkiksi henkilöstön vaikutus laatuun.

Hammaslaboratorion laadun varmistamisohjelmat ovat moninaisia, mutta varsinaiset laatusertifikaatit ovat hyvin kalliita ja niiden tuomaa arvoa laboratoriolle ei osata hyödyntää.

Hammaslaboratorioiden omistajien tulee muistaa, ettei laatuun panostaminen realisoidu suurentuneina kassavirtoina aina välittömästi, vaan usein vasta reilulla aikaviiveellä. Koventuneessa kilpailutilanteessa silmitön laatuun panostaminen nostaa tuotteiden kustannuksia ja tuotehintoja ja voi johtaa asiakaskunnan vähenemiseen varsinkin, jos parantunut laatu mielletään näennäislaaduksi tai asiakkaan kannalta yhdentekeväksi.

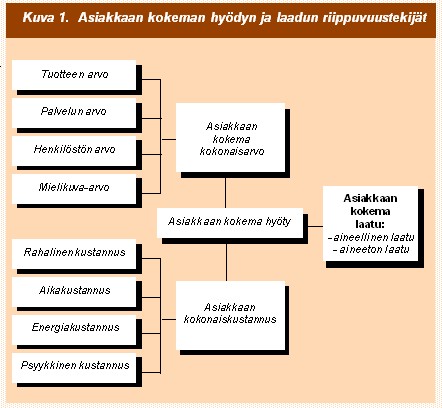

LAATUUN LIITTYVÄT MUUTTUJAT

Laatu ei koskaan ole absoluuttinen suure, vaan sen parametrit syntyvät pääosin asiakkaan mielessä aikaan sidottuna. Kuva 1. valaisee niitä muuttujia, jotka vaikuttavat asiakkaan saamaan kokonaishyötyyn ja siten arvioon tuotteen laadusta. Fyysiseltä laadultaan erinomainen tuote voi olla asiakkaan mielestä huonolaatuinen, jos siihen liittyvät muut muuttujat eivät vastaa hänen odotuksiaan. Hammaslaboratorio voi parantaa tuotteidensa laatua moni keinoin mutta kaikille on ominaista se, että niiden pitäisi lisätä asiakkaan saamaa hyötyä. Periaatteessa asiakkaan saamaa hyötyä voi parantaa lisäämällä tuotteesta saatavaa kokonaisarvoa tai vähentämällä tuotteen ostamiseen liittyviä kustannuksia.

Tuotteen arvo viittaa siihen perustehtävään, joka hammasteknisellä tuotteella on. Kokoproteesin perustehtävä on korvata menetetyt hampaat ja palauttaa purentateho ja puhe, sekä parantaa ulkonäköä. Palvelun arvolla tarkoitetaan sitä hyötyä, jonka asiakas saa esimerkiksi erikoishammasteknikon palveluista. Palvelun arvo voi siten liittyä periaatteessa jopa muuhun kuin ko tuotteeseen. Ehkäisevän hoidon ohjeet ja muut ohjeet liittyvät usein palvelun tuottamaan lisäarvoon. Hammasteknikon konsultaatio on eräs hammaslääkärien arvostama palvelumuoto.

Henkilöstön arvo kuvaa sitä henkilökunnan henkilökohtaisesti tuottamaa arvonlisää, jonka tuotteen tai palvelun ostaja saa asioidessaan hammasteknisen tuottajan luona. Henkilökunnan asiantunteva ja miellyttävä käyttäytyminen ja pysyminen aikataulussa nostaa asiakkaan henkilökunnnasta saamaa lisäarvoa ja vaikuttaa siten tuotteen laatuun. Mielikuva-arvo liittyy niihin ei niin helposti mitattaviin arvoihin, jotka ovat asiakkaasta riippuvaisia. Toiset asiakkaat arvostavat implantteja - toiset jotain muuta. Voidaankin puhua tuotteen tuottamasta statusarvosta asiakkaalle.

Asiakkaan kokeman hyödyn vastakkaisena puolena on tuotteen hankkimisesta aiheutuvat kustannukset. Rahallinen kustannus kuvaa tuotteen välitöntä hintaa. Aikakustannus syntyy tuotteen hankkimiseen käytetyn ajan kustannuksista, jotka voivat syntyä työstä poissaolemisena, tuotteen odottamisena jne. Energiakustannus liittyy niihin kustannuksiin, jotka syntyvät epäsuorasti tuotteen hankkimisesta kuten esimerkiksi matkakustannnukset teknikon luo. Psyykkinen kustannus liittyy asiakkaan kokemaan rasittavuuteen. Tuotteen hankkimiseen saattaa liittyä psyykkisiä esteitä, joiden poistaminen tai alentaminen nostaa tuotteesta saatavaa lisäarvoa.

Hammaslaboratorion mahdollisuudet vaikuttaa tuotteiden ja palveluiden laatuun ovat siten moninaiset. Hammaslaboratorio voi nostaa tuotteen fyysistä laatua ja siten tuotteen arvoa. Samoin hammaslaboratorio voi parantaa palvelun tasoa ja nopeutta ja sujuvuutta. Henkilökunnan vaikutusta asiakkaan kokemaan hyötyyn ja siten laatuun voi aina parantaa. Hammasteknisten tuotteiden mielikuva-arvoa voi parantaa esimerkiksi näyttävillä tuoteselosteilla, takuilla tai pakkausteknisesti. Yleensä hammaslaboratorion keinot nostaa asiakkaan kokeman hyödyn kokonaisarvoa aiheuttavat hammaslaboratoriolle lisäkustannuksia. Jos hammaslaboratorio siirtää lisäkustannukset tuotehintoihin tulisi parantuneen laadun arvon ylittää asiakkaalle siitä koituvat kustannukset.

Asiakkaan kokonaiskustannuksen alentaminen lisää asiakkaan kokemaa hyötyä. Välitön rahallinen kustannus asiakkaalle voi olla varsin kiinteä. Jos tuotteen hintaa nostetaan on se lisääntynyt kustannus asiakkaalle. Alentunut myyntihinta on aina pois hammaslaboratorion kassasta. Asiakkaan aikaan liittyvien kustannusten alentaminen voi nostaa hänen kokemansa hyödyn tasoa ja laatua. Hammaslääkäriasiakkaan aikakustannusta voi alentaa mahdollisimman vähillä sovituskerroilla ja uudelleen valmistamisen välttämisellä. Samoin tuotteen hankkimiseen liittyvien energiakustannusten esim. rahtien alentaminen nostaa asiakkaan hyötyä. Valmiit postitustarralaput vähentävät psyykkisiä kustannuksia, joita aiheutuu postissa asioimisesta.

LAATUKUSTANNUKSET HAMMASLABORATORIOSSA

Laatukustannukset syntyvät hammaslaboratoriossa usein samoissa kohteissa kuin muissakin valmistusyrityksissä. Laatukustannukset ovat luonteeltaan yleiskustannuksia. Laatukustannukset voidaan jakaa seuraavasti (Horngren & Foster 1991:913):

1. Virheiden ennaltaehkäisemisen kustannukset, joihin kuuluvat työmenetelmiin koulutus, laatusuunnittelu, koneiden ja laitteiden korjaus ja huolto, laadunparantamisohjelmat ja laatujärjestelmät. Suomen ensimmäinen ISO 9000 laatujärjestelmä hammaslaboratorioon on hiljattain otettu käyttöön eräässä kuopiolaisessa hammaslaboratoriossa.

2. Laadun tarkkailun kustannukset, jotka syntyvät tuotteiden tarkistamisesta työprosessin eri vaiheissa. Hammaslaboratorioissa jokainen työ tarkistetaan erikseen, jolloin tarkistuksista johtuvat kustannukset voidaan varsin hyvin lukea välittömään työhön kuuluviksi.

3. Yrityksen tuotantoprosessin sisäisen virheellisyyden kustannukset, jotka syntyvät materiaalihukasta, osien uudelleentyöstöstä, kuten esimerkiksi metallin uudelleen valamisesta. Suurin osa hammaslaboratorion sisäisen virheellisyyden kustannuksista syntyy valulingon käytöstä kromikobolttiteräksen valussa ja titaanivalulaitteen aiheuttamien valuvirheiden takia, jolloin kaikki toimintoon liittyvät toimenpiteet pitää suorittaa uudelleen. Voidaan arvioida, että kun laboratorio aloittaa esimerkiksi titaanin valamisen, syntyy valuvirheitä jopa 40-50 prosenttia valuista. Nämä kustannukset tulisi jakaa aiheuttamisperiaatteen mukaisesti kaikkien titaanituotteiden kesken laadun varmistuksen kustannuksina.

4. Ulkoisen epäonnistumisen kustannukset johtuvat asiakkaiden palauttamien töiden uudelleen valmistamisesta, takuukorjauksista ja alentuneesta myynnistä johtuvista tulon menetyksistä Nämä kustannukset ovat usein hankalasti tunnistettavissa tai ovat varsin työläitä jäljittää tiettyjen tuotteiden aiheuttamiksi. Töiden uudelleen valmistus ja takuukorjaukset voidaan tarvittaessa selvittää, mutta laadun puutteellisuudesta johtuva alentunut myynti on taloudellisilta vaikutuksiltaan vain arvattavissa.

LAATUKUSTANNUSTEN KOHDISTAMINEN TUOTTEILLE

Kuten aiemmasta esityksestä on huomattu, syntyvät laatukustannukset eri tavoin. Virheellisyyksien ennaltaehkäisemisen kustannukset voidaan useimmiten liittää kaikkien tuotteiden valmistukseen. Kokonaisvaltaiset laboratorion laatujärjestelmät aiheuttavat suuria kustannuksia, jotka tulisi kohdistaa tuotteille kustannusten kuolettamiseksi.

Yleisluontoiset laatukustannukset voidaan aiheuttamisperiaatteen mukaan jakaa tuotteille usealla tavalla. Ensimmäinen tapa on jakaa ko kustannukset tasan kaikkien tuotteiden kesken. Tapa ei varmastikaan ole tarkka tai oikeudenmukainen, sillä toisten tuotteiden valmistuksen laadunvarmistus on varmasti enemmän resursseja käyttävää kuin joidenkin muiden tuotteiden valmistaminen. Toinen tapa on jakaa nämä laatukustannukset tuotteiden tarvitseman työajan perusteella. Periaatteessa tämä tapa voisi kuvastaa parhaiten yleisluontoisten laatujärjestelmien kustannusten syntymisen luonnetta.

Laadun tarkkailun kustannukset hammaslaboratoriossa ovat useimmiten luettavissa välittömäksi työksi, sillä yleensä jokainen työ tarkistetaan erikseen. Laadun tarkkailun kustannukset voivat syntyä myös muuta kautta. Esimerkiksi valujen röntgentutkimukset synnyttävät tarkistuskustannuksia, jotka tulisi kohdistaa tuotteille aiheuttamisperiaatteen mukaisesti eikä jakaa kaikkien tuotteiden kannettaviksi.

Hammaslaboratorion sisäisen virheellisyyden kustannukset syntyvät esimerkiksi materiaalien tuhlaavan käytön seurauksena tai työvaiheiden uudelleenvalmistuksena. Mutta ne voivat syntyä myös virheellisten menetelmien korjaamisesta ja siihen liittyvistä toimenpiteistä. Huolellisella työvaiheiden tekemisellä saatetaan säästää useita tuhansia markkoja vuodessa. Sisäisen virheellisyyden kustannusten kohdistamisessa tulisi selvittää mitkä työvaiheet tai toiminnot aiheuttavat näitä kustannuksia ja nämä kustannukset tulisi siten kohdistaa juuri näille työvaiheille tai toiminnoille aiheuttamisperiaatteen mukaisesti.

YHTEENVETO

Laadun varmistamisella tai parantamisella on ilmeisiä taloudellisia vaikutuksia hammaslaboratorioissa. Laatuprojektit ja laatustandardit kuluttavat yrityksen taloudellisia resursseja, joten hammaslaboratorioiden omistajien on syytä miettiä onko kyseisillä laatuprojekteilla positiivisia vai negatiivisia vaikutuksia yrityksen talouteen. Suuret laatuinvestoinnit eivät aina tuo lisää rahaa yrityksen kassaan.

Jos tuotteiden hinnat määräytyvät markkinoilla niin kuin nykyään usein tapahtuu myös hammmasteknisellä toimialalla, laatuun panostaminen ei välttämättä anna mahdollisuuksia nostaa tuotteiden hintoja vaan tuotteet myydään usein alhaisemmalla katteella kuin ennen. Tällainen laatuun panostaminen ei ole taloudellisesti kannattavaa. Yrittäjän tuleekin aina muistaa että laatu on aikaan ja paikkaan sidottu suure. Sen parametrit syntyvät asiakkaan mielessä. Fyysisen laadun nostaminen ei auta hammaslaboratoriota, jollei sillä ole asiakkaita, jotka haluavat ja ovat kykeneviä taloudellisesti maksamaan siitä. Yrittäjän tulee siten miettiä, miten asiakkaan kokemaa laatua voi parantaa. Se voi tapahtua vain nostamalla tuotteen arvoa tai alentamalla tuotteen ostajan kokonaiskustannuksia. Hammaslääkärit tuotteen ostajina arvostavat valmistusaikojen lyhentymistä. Sovituskertojen määrän minimoiminen alentaa hammaslääkäriasiakkaan kustannuksia, samoin kuin töiden uudelleen valmistamisen välttäminen, jne.

Kirjallisuutta

- Horngren - Foster 1991: Cost Accounting- A managerial emphasis. 7. Ed. Prentice-Hall, New Jersey.